时间:2022-07-01 来源:第一专用车网

混凝土搅拌车(下简称搅拌车)是专用车行业中工程车领域最大的细分市场,近年发展比较迅猛,是促进专用车市场发展的一个重要因素。不过由于疫情影响,经济下行,工程项目建设放缓,近来搅拌车市场表现不太”给力”。

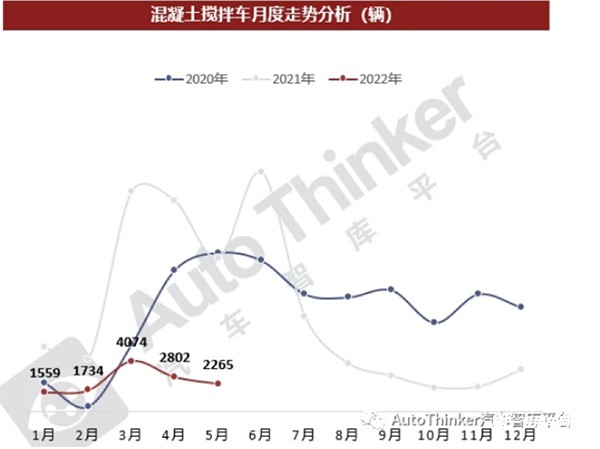

根据汽车智库数据统计,2022年5月搅拌车实际销售2265辆,同比下降超8成(-81.9%)。

2022年1-5月搅拌车累计实际销售12434辆,同比下降78.2%。可见近期的搅拌车市场正遭遇“至暗时刻”。

那么2022年1-5月搅拌车终端市场实际销量有哪些主要特点?

特点一、同比下降近8成创近5年新低

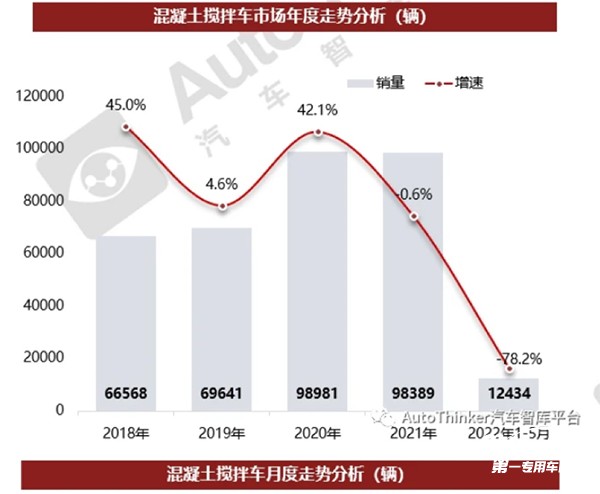

表1,根据汽车智库终端数据统计,近5年搅拌车销量及同比如下:

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年1-5月 | |

| 销量(辆) | 66568 | 69641 | 98981 | 98389 | 12434 |

| 同比增幅% | 45.0 | 4.6 | 42.1 | -0.6 | -78.2 |

上表可见,2022年1-5月搅拌车销量同比下降78.2%,创近5年增幅新低。根据调研分析主要原因有:

一是受疫情影响,近期经济下行压力较大,很多工程建设项目停摆或者延缓,导致对搅拌车的需求萎缩。

二是今年以来开发商对房地产市场的投资下滑严重,对搅拌车的需求大幅度减少。

特点二、按吨位划分搅拌车市场结构,26T-32T车型占绝对主体地位

表2,根据终端上牌信息统计计算:近5年各吨位搅拌车型销量占比如下:

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年1-5月 | |

| 26-32T车型销量(辆) | 62241 | 66507 | 96704 | 98192 | 12384 |

| 26-32T车型占比% | 93.5 | 95.5 | 97.7 | 99.8 | 99.6 |

| 19-26T车型销量(辆) | 2663 | 2089 | 1287 | 197 | 50 |

| 19-26T车型占比% | 4.0 | 3.0 | 1.3 | 0.2 | 0.4 |

| 14-19T车型销量(辆) | 1664 | 1045 | 890 | 0 | 0 |

| 14-19T车型占比% | 2.5 | 1.5 | 0.9 | 0.0 | 0.0 |

| 合计销量(辆) | 66568 | 69641 | 98981 | 98389 | 12434 |

| 合计占比% | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

上表可见,按吨位划分,近5年搅拌车市场销量结构,其市场特征是:

1、26T-32T车型销量占比均在9成以上份额,占绝对主体地位,且这种地位总体有加强的趋势,据调研分析这主要是与国家的政策法规导向有关。

2、19T-26T和14-19T占比都比较少,总体趋势也有逐年减少的态势。

特点三:柴油动力车型销量占比居于绝对垄断地位,但有逐年减少之态势;其次是纯电动,销量占比有逐年增大态势

表3,根据终端上牌数据,按动力种类划分,2022年前5月及近年搅拌车销量及占比变化趋势:

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年1-5月 | |

| 柴油动力销量(辆) | 66235 | 69083 | 98090 | 96421 | 11915 |

| 柴油占比% | 99.5 | 99.2 | 99.1 | 98.0 | 95.8 |

| 纯电动销量(辆) | 0 | 0 | 396 | 1279 | 479 |

| 纯电动占比% | 0.0 | 0.0 | 0.4 | 1.3 | 3.9 |

| 燃气类销量(辆) | 333 | 558 | 495 | 689 | 40 |

| 燃气类占比% | 0.5 | 0.8 | 0.5 | 0.7 | 0.3 |

| 合计销量(辆) | 66568 | 69641 | 98981 | 98389 | 12434 |

| 累计占比% | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

上表可见,按搭载的动力种类划分,2022年1-5月搅拌车销量结构呈现以下特点:

---柴油动力的搅拌车累计销售11915辆,占据95.8%的份额,居于绝对的垄断地位,且从近年看,柴油占比呈现逐年减少态势;

---纯电动搅拌车累计销售479辆,占据3.9%的市场份额,且从近年看,纯电动占比呈现逐年提升的态势,说明搅拌车电动化趋势原来越明显;

---燃气类(LNG居多)搅拌车累计销售40辆,占比只有0.3%,从近年看,占比总体有减少的迹象,主要与燃气价格不稳定(特别是今年以来一直处在高位)有关。

特点四、从企业竞争格局看,三一夺冠;中联重科份额提升最快

表4,根据终端上牌信息,2022年1-5月搅拌车终端销量top10占比与2021年比较:

| 2021年排名 | 车企 | 2021年销量(辆) | 2021年占比% | 2021年1-5月销量 | 2022年1-5月占比% | 与2021年比份额变化% | 2022年1-5月排名 |

| 1 | 三一汽车 | 21211 | 21.55 | 2599 | 20.9 | -0.65 | 1 |

| 2 | 中联重科 | 10813 | 11.0 | 2358 | 18.96 | 7.96 | 2 |

| 3 | 芜湖中集瑞江 | 10262 | 10.43 | 1256 | 10.1 | -0.33 | 3 |

| 4 | 中集凌宇 | 9412 | 9.57 | 1181 | 9.50 | -0.07 | 4 |

| 5 | 徐工施维英 | 7863 | 7.99 | 971 | 7.81 | -0.18 | 5 |

| 6 | 唐鸿重工专用车 | 6350 | 6.45 | 734 | 5.9 | -0.55 | 7 |

| 7 | 汉马科技(安徽华菱) | 5592 | 5.68 | 758 | 6.1 | 0.42 | 6 |

| 8 | 唐山亚特 | 5359 | 5.45 | 664 | 5.34 | -0.11 | 8 |

| 9 | 中集车辆 | 5105 | 5.19 | 623 | 5.01 | -0.18 | 9 |

| 10 | 中国重汽 | 2252 | 2.29 | 379 | 2.50 | 0.21 | 10 |

| TOP10合计 | 84219 | 85.6 | 11274 | 92.1 | 6.5 | ||

| 行业 | 98389 | 100.0 | 12434 | 100.0 |

上表显示,2022年前5月搅拌车销量中:

---三一汽车累计销售2599辆,占比20.9%,也是唯一份额超2成的企业,但占比与2021年比较下降了0.65个百分点;

---中联重科累计销售2358辆,占比18.96%,与2021年比市场份额增加7.96个百分点,是行业份额增加最多的车企,表现最为出色;

---芜湖中集瑞江累计销售1256辆,占比10.1%,居第三,但占比同比减少0.33个百分点;

---中集凌宇累计销售1181辆,占比9.5%,位居第四,但占比同比减少0.07个百分点;

---第五名到第十名累计销量均在1000辆以下,占比都小于8%;

---top10累计占比92.1%,占比与2021年比较增加了6.5个百分点,说明top10集中度有明显提高的迹象,市场垄断程度进一步加强。

特点五:区域流向不均,四川、湖南累计占比超6成;TOP10累计占比近9成,垄断程度同比明显提高

表5,根据全国各地上牌信息统计:2022年前5月,搅拌车区域流向前10名市场占有率与2021年比较变化:

| 排名 | 区域市场 | 2022年1-5月销量(辆) | 2022年1-5月市场占有率% | 2021年市场占有率% |

与2021年比较份额变化% |

| 1 | 四川 | 3890 | 31.2 | 4.72 | 26.49 |

| 2 | 湖南 | 3606 | 29.0 | 24.65 | 4.35 |

| 3 | 新疆 | 763 | 6.1 | 2.80 | 3.30 |

| 4 | 广东 | 617 | 4.96 | 13.47 | -8.51 |

| 5 | 浙江 | 508 | 4.09 | 5.1 | -1.01 |

| 6 | 河北 | 452 | 3.64 | 6.06 | -2.42 |

| 7 | 山西 | 356 | 2.86 | 3.70 | -0.84 |

| 8 | 山东 | 226 | 1.82 | 7.10 | -5.28 |

| 9 | 甘肃 | 223 | 1.79 | 2.20 | -0.41 |

| 10 | 湖北 | 216 | 1.74 | 3.20 | -1.46 |

| 11 | 合计 | 10857 | 87.2 | 73.0 | 14.2 |

上表可见,在全国前10名区域市场中:

---四川位居第一,占比超3成(31.2%),且占比与2021年比较增加26.49个百分点,是市场份额同比增加最多的省份;

---湖南居第二,占比近3成,且占比与2021年比增加4.35个百分点。

上述可见,四川和湖南两个省份累计占比超6成,说明搅拌车市场流向很不均衡。

---新疆占比只有6.1%,居第三,但与第二名和第一名相差太多,且占与2021年比较增加3.3个百分点;

---广东占比4.96%,居第四,但与2021年比较减少8.51个百分点,是市场份额减少最大的省份;

---浙江占比4.09%,居第五,与2021年比较市场份额减少1.01个百分点;

---其余省份的销量均在500辆以下,市场占比均小于4%;

---Top10累计占比近9成(87.2%),比2021年增加14.2个百分点,垄断程度明显提高。