时间:2022-10-09 来源:第一专用车网

环卫车属于商用车行业中专用车类的一个小众市场,包括各类垃圾车、洒水车、洗扫车、吸污车等。近年来随着经济的发展与人民生活水平的不断提高,特别是近期受疫情的影响,人们对环境卫生质量的要求越来越高,同时随着垃圾分类、城镇化、农村环境整治等利好政策得到有效落地执行,将促进垃圾车、清扫车等环卫车辆需求呈稳定上升趋势,因此环卫车市场已引起业内的关注。但由于受疫情影响,2022年上半年环卫车市场也遭遇下滑。

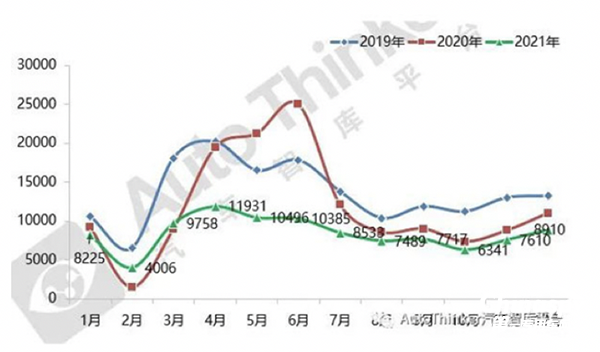

根据终端上牌信息,2022年8月环卫车销量8898辆,同比(去年8月销量7489辆,见截图1)增18.8%,2022年1-8月环卫车累计销售61864辆,同比(2021年1-8月累计销售70828辆,见截图1)下降12.65%。

截图1,2021年各月环卫车销量(数据来源:汽车智库)

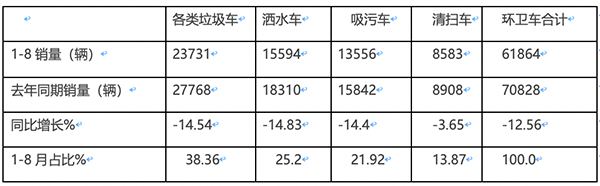

---按功能用途划分,2022年1-8月环卫车中垃圾车销量最多,累计销售23731辆,占据环卫车市场38.37%的份额;其次是洒水车,今年1-8月累计销售15594辆,占比25.2%;再次是吸污车,今年1-8月累计销售13556辆,占比21.91%;第四是洗扫车,今年1-8月累计销售8583辆,占比13.87%。

特别值得一提的是,在2022前8月环卫车销量最大的垃圾车市场中,车厢可卸式垃圾累计销量为辆12056辆,占据垃圾车市场52.7%市场份额,领跑垃圾车市场;其次是压缩式垃圾车,1-8月累计销售4190辆,占据垃圾车市场33.5%;

---按轴数和驱动形式划分,今年1-8月2轴4X2车型占比9成,居绝对的垄断地位;

---按燃料种类划分,2022年1-8月柴油类环卫车仍占主体,但主体地位有减弱趋势;新能源环卫车累计销售3455辆,市场占比近6%,且占比比2021年增加近1.5个百分点,领涨环卫车各细分市场;

---从企业具体表现看,湖北程力夺冠,中联重科、龙马环卫居第二、且龙马环卫车占比比2021年增加最多。

下面对2022年1-8月环卫车市场具体特点进行解析。

特点一:按功能用途划分,垃圾车居榜首;清扫车同比降幅最小

表1,2022年1-8月各类环卫车销量同比、占比及占比同比增减(数据来源:汽车智库及终端上牌信息)

上表显示,今年1-8月各类环卫车销量、同比及占比呈现以下特点:

---各类环卫车累计分别销售23731辆,同比下降14.54%,市场占比38.36%,居榜首;

---洒水车累计销售15594辆,同比下降14.83%,市场占比为25.2%,均居第二;

---吸污车累计分别销售13356辆,同比下降14.4%,市场占比21.92%,居第三;

---清扫车累计销售8583辆,同比下降3.65%,是同比降幅最小的细分车型,市场占比13.87%,居第四,

总之,今年1-8月环卫车各类细分车型中,垃圾车销量最多,居榜首;清扫车销量最少,但同比降幅最小。

特点二:车厢可卸式垃圾车占比超半壁江山,领跑垃圾车市场

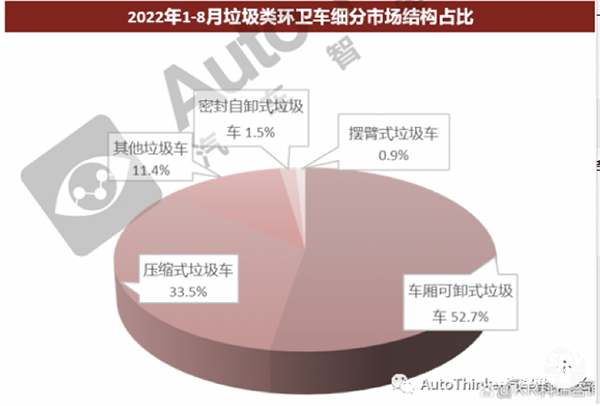

截图2,2022年1-8月各类垃圾车市场占比(来源:汽车智库)

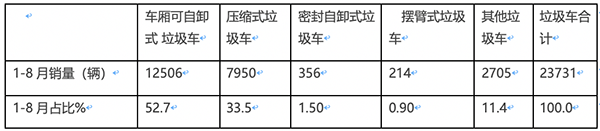

表2,根据汽车智库及终端上牌信息,2022年1-8月各类垃圾车销量、占比统计:

上表可见,2022年1-8月各类垃圾车销量及占比呈现以下特点:

---车厢可自卸式垃圾车累计销量分别为12506辆,占比分别为52.7%,一家独大,领跑各类垃圾车市场,说明车厢可卸式垃圾车最受垃圾车市场欢迎;

---压缩式垃圾车累计销售7950辆,占比33.5%,均居第二;

---密封式垃圾车和拉臂式垃圾车无论累计销量分别为356辆和214辆,市场占比均很小;

---其他垃圾车累计销量2705辆,主要包括各种仓厨垃圾车、挂桶式垃圾车等,占比11.4%。

垃圾车之所以销量占比最多,据调研分析主要是由于各城市对处理各类垃圾提出了更加严格的要求,特别是各地疫情防控常态化以后,对各种垃圾的处理和运输车辆需求更多,尤其是对车厢可自卸形式的垃圾车需求最多。

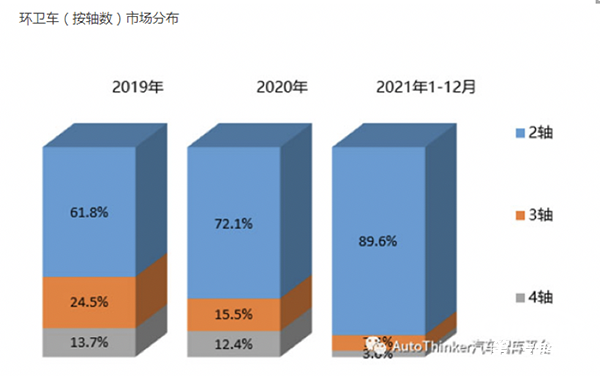

特点三、按车辆轴数及驱动形式划分,2轴4x2类车型占比9成霸榜,且占比呈现逐年升高趋势

截图3,近年各种轴数环卫车销量占比(来源:汽车智库)

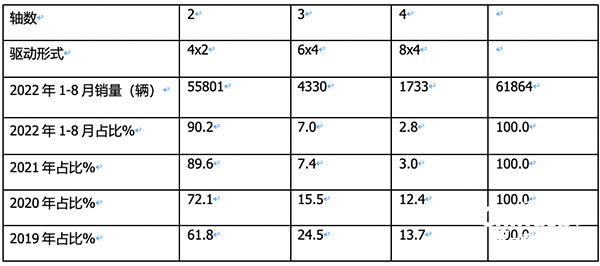

表3,2022年1-8月各类轴数(驱动形式)环卫销量、占比及与近年比较(数据来源:终端上牌及汽车智库)

上表显示,2022年1-8月各类轴数(驱动形式)环卫销量、占比及与近年比较呈现以下特点:

---2轴车(驱动形式4X2)累计销量55801辆,占比超9成(90.2%),居于绝对的垄断地位,且占比比2021年增加0.6个百分点,比2020年和2019年占比增加更多,说明2轴4x2类环卫车车型占比9成霸榜,且占比呈现逐年升高的明显特征。根据调研分析,主要是因为2轴车一般属于中卡类车型,最适合一般城市的环卫工程用车。对太大(3轴6X4类和4轴8X4类的重卡类车型)车型需求都不是太多,因为2轴车对在市区场景作业来说性价比最高。

---3轴车(6X4类)累计销量为4330辆,占比7.0%,且占比比2021年减少0.4个百分点,比2020年和2019年占比减少更多;

---4轴车(8X4类)累计销量为1733辆,占比2.8%,且占比比2021年减少0.2个百分点,比2020年和2019年占比减少更多。

总之,按车辆轴数及驱动形式划分,2轴4x2类车型占比9成霸榜,且占比呈现逐年升高趋势,而3轴车(6X4类)和4轴车(8X4类)占比都较少,且占比呈现逐年减少态势。

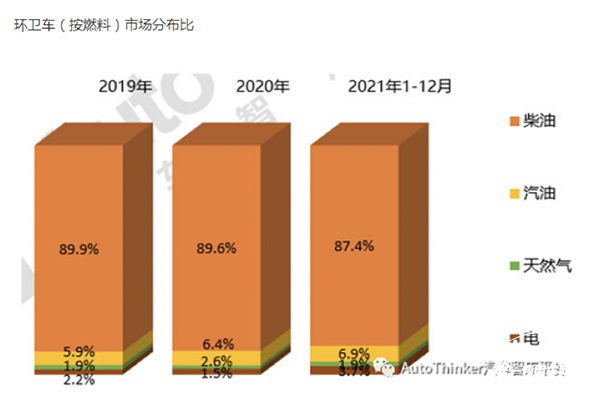

特点四:柴油车占主体,但主体地位越来越弱;新能源占比6%,且占比增加最多

截图4,2019年—2021年各类动力环卫车销量占比(来源:汽车智库平台)

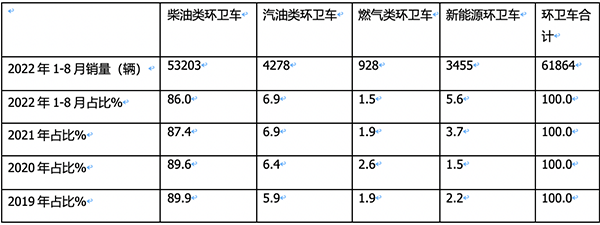

表4,根据终端上牌及汽车智库平台数据,按动力燃料种类划分,2022年1-8月各类环卫车销量及占比统计:

上图表可见,按动力燃料种类划分,在2022年1-8月环卫车销量结构中:

---柴油类环卫车累计销售53203辆,占比86%,占据绝对的主体地位,但占比与2021年比减少1.9个百分点,与2020年、2019年比减少更多,可见近年来柴油动力环卫车占比有逐年减少的趋势;

---汽油动力环卫车占比6.9%,居第二,且与近年比占比较稳定;

---新能源环卫车(主要是纯电动)累计销售3455辆,占比6.0%,与2021年比占比增加1.9个百分点,是占比增加最多的细分车型,与2020年和2019年比增加更多,说明目前新能源环卫车增长的势头最为强劲。这主要得益于国家双碳战略的持续发力。

特点五、湖北程力夺冠,中联重科占比增加最多

表5,根据终端上牌信息(不含出口),2022年1-8月环卫车销量TOP10占比与2021年占比比较:

上图表可见,今年1-8月环卫车终端销量TOP10呈现以下特点:

----湖北程力汽车夺冠、长沙中联重科、福建龙马环卫汽车分别居第二和第三。前三家车企的销量均超越5000辆,分别为12125辆、9775辆和5197辆,占比分别为19.6%、15.8和8.4%。可见湖北程力汽车是占比唯一近2成的车企,位居第一。另外今年1-8月环卫车销量TOP5排行与去年的排名没有变化。

----第4名---第10名销量均在3000辆以下,占比均小于5%;

----TOP10累计销量占比超6成(63.8%),与2021年的57.72%相比提高了近6.08个百分点。一方面说明环卫车的市场集中度并不高,其市场竞争呈现比较分散的特点,换言之,后来新进入者仍有市场机会;另外一方面说明今年上半年环卫车的市场集中度相对去年有所提高,市场竞争更加激烈。

从2022年1-8月占比与2021年占比比较看,TOP10中份额7增3减,其中龙马环卫占比增加最多(增加2.77个百分点),表现亮眼。