时间:2025-09-08 来源:陕汽专用车

一、市场规模与结构特征

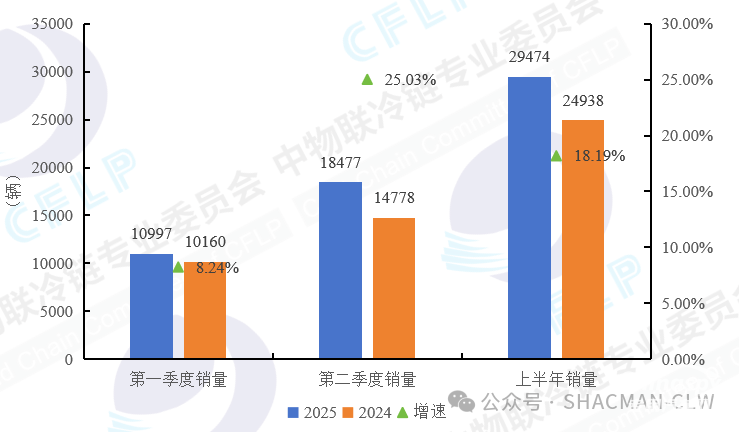

1.1 总体销量与增长动能

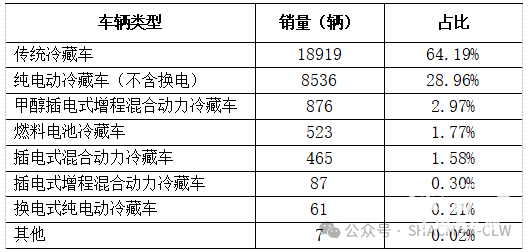

中物联冷链委最新发布的《2025 上半年冷藏车市场分析报告》显示,上半年冷藏车市场延续高景气度,总销量达 29,474 辆,同比增幅 18.19%。其中 Q2 销量 18,477 辆,同比增速攀升至 25.03%,主要受益于生鲜电商渗透率提升(预计 2025 年达 18%)、连锁餐饮供应链升级(门店数量同比 + 12%)以及医药冷链需求爆发(疫苗运输量增长 35%)。新能源冷藏车表现尤为突出,销量 10,548 辆,同比激增 119.61%,渗透率突破 35.8%,较去年同期提升 16.5 个百分点,成为拉动行业增长的核心引擎。

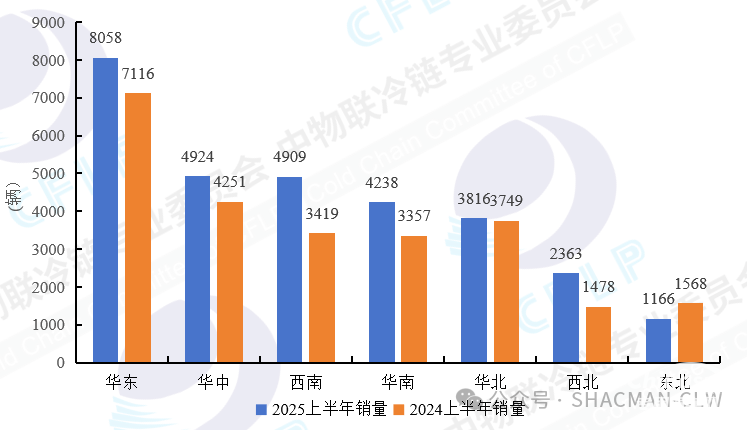

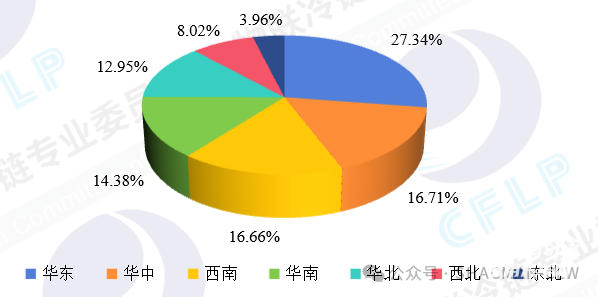

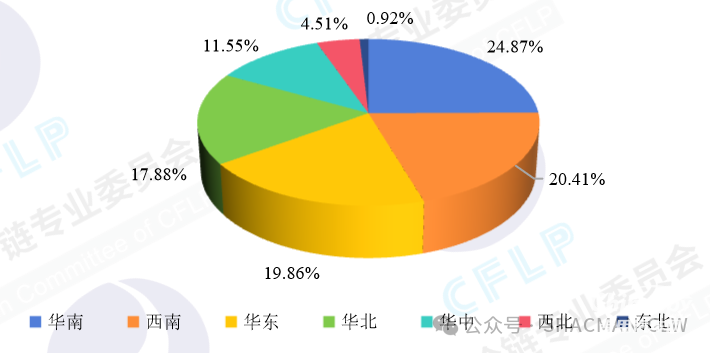

1.2 区域市场分化与结构性机遇

华东地区以 8,058 辆销量稳居榜首,占全国市场 27.34%,长三角生鲜供应链一体化建设与医药冷链需求旺盛是主要驱动力。值得关注的是西北、西南地区同比分别增长 59.88% 和 43.58%,新疆果蔬产季(哈密瓜、葡萄外运量 + 40%)、西南农产品外销(云南鲜花冷链运输量 + 35%)叠加新能源政策倾斜(如重庆对新能源冷藏车给予通行补贴),推动区域市场快速扩容。东北地区受中长途干线需求萎缩(重卡销量 - 25.64%)及新能源渗透率不足(仅占 5%)影响,整体销量下滑明显。

1.3 车型与燃料结构升级

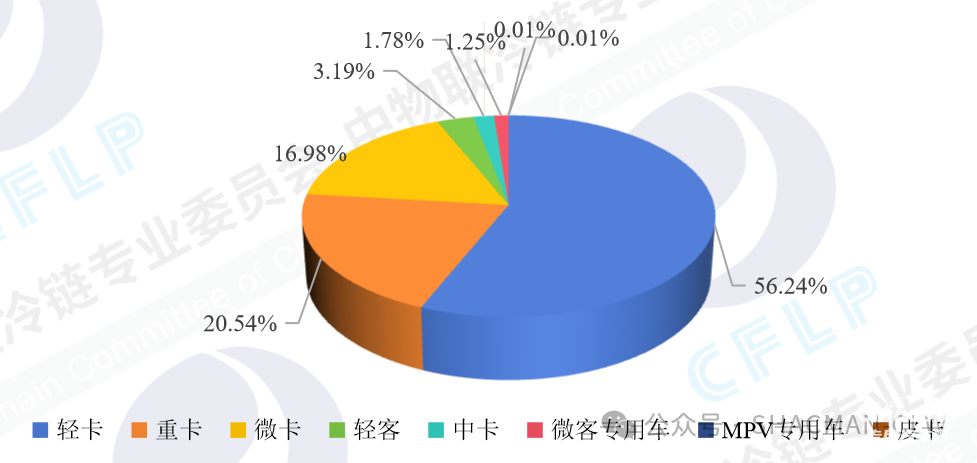

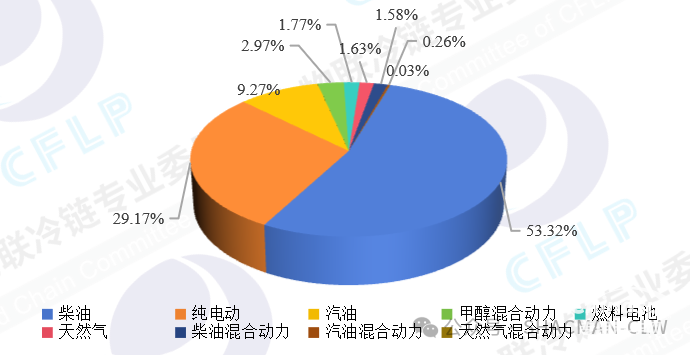

轻卡仍为市场主力,16,577 辆销量占比 56.2%,同比增长 10.19%,城配场景需求增长(社区团购订单量 + 30%)是核心支撑。微卡成为增长最快细分市场,销量 5,004 辆,同比增幅 87.28%,生鲜电商 “最后一公里” 配送需求(日均订单量 + 45%)与餐饮供应链碎片化(单店日均配送频次 + 25%)是主要推手。燃料结构方面,柴油车占比持续下滑至 53.32%(同比 - 18pct),纯电动车占比提升至 29.2%(同比 + 16pct),插电混动车型(尤其是甲醇增程式)销量同比增长 285.9%,在冷链干线运输中渗透率快速提升。

二、新能源冷藏车发展态势

2.1 政策红利与市场需求共振

国家层面延续 3.5 万元 / 辆的新能源城配冷藏车购置补贴,并将国四及以下老旧货车报废补贴范围扩大至冷链领域。地方政府配套路权开放政策(如广州对新能源冷藏车实施全天候通行)显著降低运营成本。市场需求端,生鲜电商向三四线城市渗透(下沉市场订单量 + 50%)、医药冷链专业化(疫苗运输温控精度要求 ±0.5℃)推动新能源冷藏车需求爆发。租赁模式(如五六集团 “一年起租 + 全包服务”)加速渗透,上半年经营性租赁占比达 22%,同比提升 15pct。

2.2 区域市场与技术路线分布

华南、西南、华东地区合计占新能源冷藏车销量 65.14%,其中华南地区纯电动车占比 80.8%(2,119 辆),燃料电池车(343 辆)在港口冷链场景实现规模化应用;华东地区柴油混动(176 辆)与汽油混动(36 辆)车型因长途运输需求占比突出;华北地区甲醇混动车型(223 辆)受政策支持(如山西甲醇加注站密度提升至 0.8 座 / 百公里)快速增长。技术路线方面,纯电动车仍为主流(占比 81.5%),但插电混动(尤其是氢燃料增程式)在干线运输中占比提升至 12.3%。

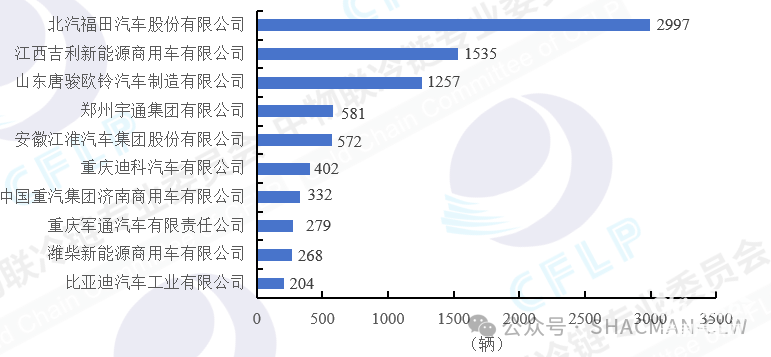

2.3 竞争格局与技术突破

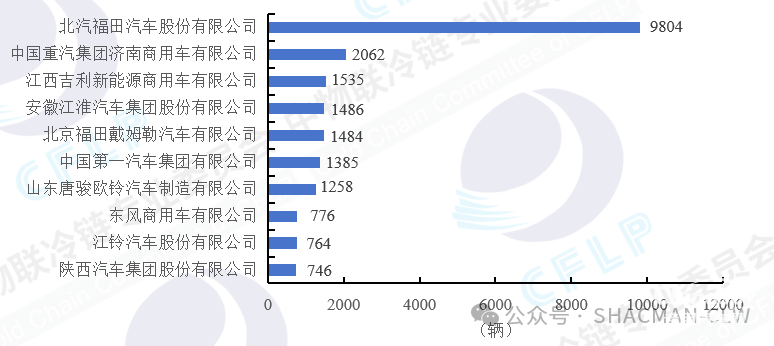

北汽福田以 2,997 辆销量蝉联新能源市场冠军,市场份额 28.4%;江西吉利(1,535 辆)、山东唐骏(1,257 辆)分列二三位,TOP3 企业集中度达 54.88%。技术层面,电池续航取得突破,搭载刀片电池的车型在 - 20℃环境下续航提升 30%;智能温控系统实现 ±0.5℃控温精度,能耗降低 18%;氢燃料电池冷藏车在珠三角 - 粤西示范线实现 500 公里续航与 5 分钟加氢,综合成本较柴油车降低 50%。

三、行业痛点与挑战

3.1 供需错配与运营效率瓶颈

冷链需求季节性波动(如夏季果蔬运输量占全年 45%)导致非旺季车辆闲置率超 30%,而三四线城市冷链基础设施不足(冷库容量缺口达 20%)进一步加剧供需矛盾。市场主体分散(个体车主占比 65%)与信息壁垒(冷链物流平台覆盖率不足 30%)导致有效货源利用率仅 60%,较发达国家低 20pct。

3.2 新能源推广的现实制约

电池续航受运输与制冷双重耗电影响,-18℃工况下续航衰减达 40%,低温环境性能衰减问题尚未根本解决。购置成本较传统车高 30%(电池占比 40%),叠加电池更换成本(约 8 万元 / 次),企业运营压力显著。充电网络城乡断层问题突出,三四线城市快充站覆盖率不足 50%,专用补能设施(如换电站)建设滞后,补能效率较燃油车低 60%。

3.3 保险困境与赔付压力

冷藏车赔付率(110%)与费用率(110%)双高,导致保险公司自主定价系数普遍在 1.1-1.35 区间。电池维修标准缺失(更换成本占整车 40%)与货损风险(单次事故赔付可达 25 万元)使新能源冷藏车投保率不足 60%,较传统车低 25pct。

四、未来趋势与战略方向

4.1 市场需求多元化与场景细分

生鲜电商下沉(预计 2025 年三四线城市订单占比达 40%)、医药冷链专业化(疫苗运输需求 + 50%)、花卉冷链(运输量 + 35%)推动轻型冷藏车需求持续增长,预计 2025 年轻微卡销量占比将突破 70%。多温区车型(如 - 18℃冷冻 + 5℃冷藏双温区)在餐饮供应链(中央厨房配送占比 + 20%)中渗透率快速提升。

4.2 租赁模式与轻资产运营

统仓共配需求(订单碎片化导致配送成本 + 15%)与政策驱动(如设备更新补贴)推动租赁模式加速渗透,预计 2025 年冷藏车租赁渗透率将达 30%。企业通过灵活租期(月租至长租)、全包服务(保险 / 换电)降低用户初始投入,如五六集团 “一年起租 + 全国送取” 模式使客户初始成本降低 60%。

4.3 技术突破与产品力跃升

电池技术迭代(如半固态电池能量密度提升至 300Wh/kg)将使续航突破 500 公里,氢燃料冷藏车在长三角氢能走廊(加氢站密度 1 座 / 百公里)实现商业化运营。智能温控系统(如多温区独立控制)与车联网技术(实时监控温度波动 ±0.5℃)推动冷链运输可靠性提升,预计 2025 年智能化车型占比将超 50%。

4.4 政策协同与生态构建

国家层面将出台《冷链物流设备更新指南》,明确新能源冷藏车替换比例(2025 年目标 40%);地方政府加速充电网络建设(如广东规划 2025 年快充站覆盖率 90%)。行业需建立电池维修标准(如统一更换流程与成本核算)、完善保险产品(如冷链货物险 + 车险组合),构建 “车辆 - 能源 - 服务” 一体化生态。

结语

2025 年上半年冷藏车市场在政策红利、技术迭代与需求升级的多重驱动下,呈现 “销量扩容、结构优化、模式创新” 的显著特征。未来行业竞争将聚焦于新能源技术突破(电池 / 氢燃料)、场景化产品开发(多温区 / 智能化)与生态体系构建(租赁 / 保险)。企业需把握冷链物流 “专业化、绿色化、智能化” 趋势,通过技术创新与模式变革,在新一轮行业洗牌中确立竞争优势.