时间:2024-08-07 来源:第一专用车网

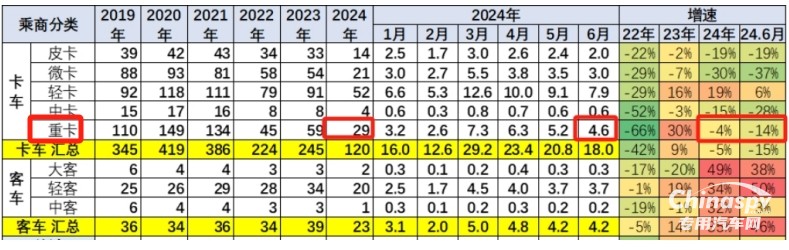

终端上牌数据显示,2024年上半年国内重卡市场表现不太理想,累计销量29万辆,同比下降,同比下降14%(见截图1)。

截图1,2024年6月及上半年国内重卡终端销量及同比(数据来源:中国汽车流通协会提供的上牌数据)

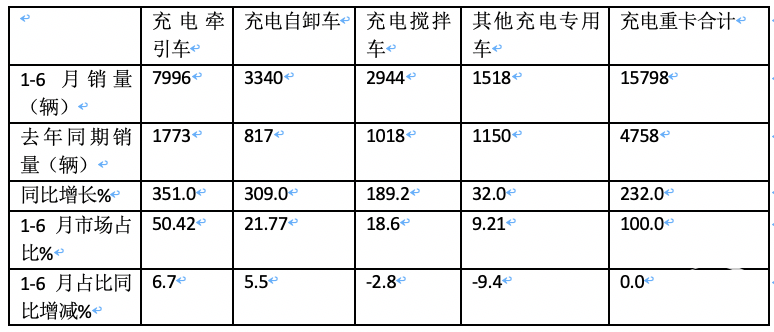

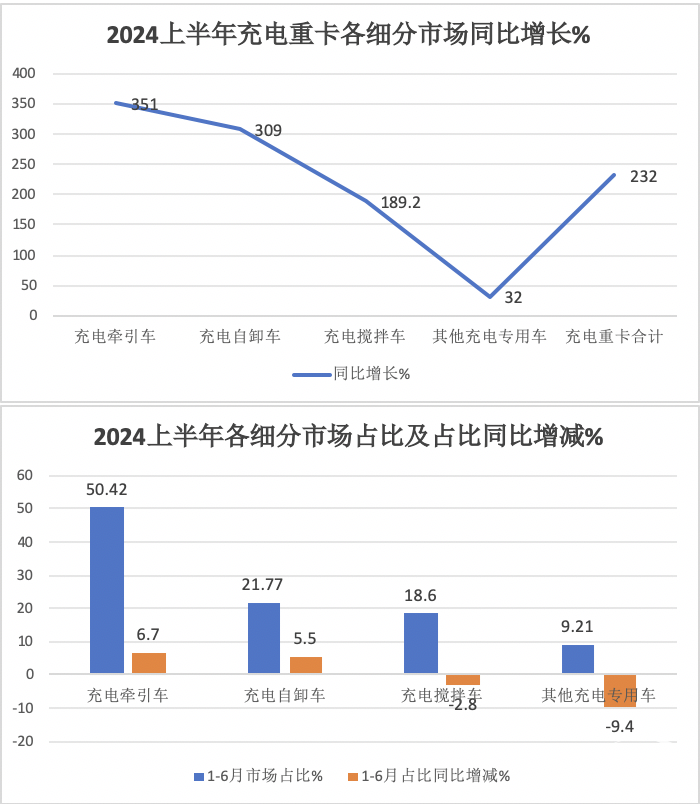

尽管如此,但燃气重卡和新能源重卡市场表现比较抢眼,特别是新能源重卡市场一路高歌猛进。终端上牌数据显示,2024年上半年国内新能源重卡累计销售27714辆,同比大涨141%,其中充电重卡累计销售1.58万辆(15798辆),同比大涨232%,跑赢今年上半年新能源重卡大盘141%的增速近91个百分点,占据今年上半年新能源重卡整体市场近6成的市场份额,占据了新能源重卡市场绝对的主体地位,且占比同比增加近15个百分点,是今年上半年国内新能源重卡市场中占比同比增加最多的细分车型,因此完全可以认为,今年上半年我国新能源重卡市场的大涨主要是由充电类重卡的高速增长推动的,换言之,充电重卡成为推动今年上半年我国新能源重卡高速增长的最大动力。特别是其中的充电牵引车和充电自卸车表现特别抢眼。

根据终端上牌数据,在今年上半年1.58万辆的充电重卡销量中,充电类牵引车累计销售7966辆,同比暴涨351%,跑赢今年上半年充电重卡232%的同比增速近119个百分点,占据今年上半年充电重卡市场超半壁江山的市场份额(50.42%),且占比同比增加6.7个百分点,领涨领跑今年上半年充电重卡大盘,成为推动今年上半年充电重卡市场大幅度增长的最大核心力量!

在今年上半年1.58万辆的充电重卡销量中,充电自卸车累计销售3439辆,同比暴涨309%,跑赢今年上半年充电重卡232%的同比增速近77个百分点,占据今年上半年充电重卡市场超2成的市场份额(21.77%),占比同比增加5.5个百分点;成为推动今年上半年充电重卡市场大幅度增长的第二大力量!

在今年上半年1.58万辆的充电重卡销量中,充电搅拌车累计销售2944辆,同比去年的1018辆大增189.2%,跑输今年上半年充电重卡232%的同比增速近43个百分点,占据今年上半年充电重卡市场不到2成的市场份额(18.6%),占比同比减少近2.8个百分点;成为遏制今年上半年充电重卡市场大幅度增长的重要力量!

表1,2024年1-6月各类充电重卡销量占比及占比(数据来源:终端上牌信息):

那么今年上半年充电牵引车、充电自卸车、充电搅拌车竞争格局如何?主要竞争企业销量及排行如何?

充电类牵引车2024年上半年销量排行:三一强势夺冠;徐工、重汽分列二三

表2,根据终端上牌数据,2024上半年充电牵引车累计销量TOP10车企销量及占比:

上表显示,在2024年上半年充电类牵引车累计销量前10名企业中:

---三一重卡累计销售2111辆,也是唯一销量超2000辆的企业,累计占比26.5%,强势夺冠;

---徐工汽车累计销售1306辆,是唯二累计销量超越1000辆的车企,市场占比16.4%,稳居第二;

----中国重汽累计销售812辆,居第三,累计占比10.19%;

---宇通集团和一汽解放分别销售781辆和704辆,累计占比分别为9.81%和8.84%,分别居行业第四和第五;

---福田汽车累计销售604辆,居第五,累计占比8.06%;

---其余车企累计销量均在500辆以下,市场占比均小于5.5%;

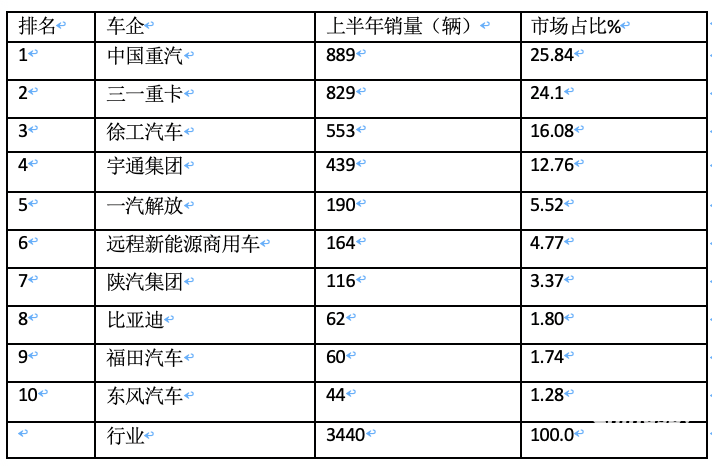

充电类自卸车2024年上半年销量排行:重汽夺冠,三一徐工分列二三;

表3,根据终端上牌数据,2024上半年充电自卸车累计销量TOP10车企销量及占比:

上表显示,在2024年上半年充电类自卸车累计销量前10名企业中:

---中国重汽累计销售889辆,是唯二销量超800辆的车企,累计占比25.84%,获得第一;

---三一重卡累计销售829辆,是唯二累计销量超越800辆的车企,市场占比24.1%,稳居第二;

----徐工累计销售553辆,居第三,累计占比16.08%;

---宇通集团累计销售439辆,居第四,累计占比12.76%;

---一汽解放累计销售190辆,累计占比5.52%,居第五;

---远程新能源商用车累计销售164辆,累计占比4.77%,列第六;

---其余车企累计销量均在150辆以下,市场占比均小于4%;

充电类搅拌车2024年上半年销量排行:徐工夺冠,三一中联重科分列二三;

表4,根据终端上牌数据,2024上半年充搅拌车累计销量TOP10车企销量及占比:

上表显示,在2024年上半年充电类搅拌车累计销量前10名企业中:

---徐工汽车累计销售859辆,是唯二销量超800辆的车企,累计占比29.2%,获得第一;

---三一重卡累计销售849辆,是唯二累计销量超越800辆的车企,市场占比28.8%,稳居第二;

----中联重科累计销售645辆,居第三,累计占比22%;

---其余车企累计销量均在300辆以下,市场占比均小于9%;