时间:2023-02-01 来源:第一专用车网

在“双碳”战略的持续发力下,2022年以来新能源专用车一路高歌,可谓“风头正盛”,已成为2022年暗淡商用车市场中的“一抹亮色”,引起了行业的重点关注。

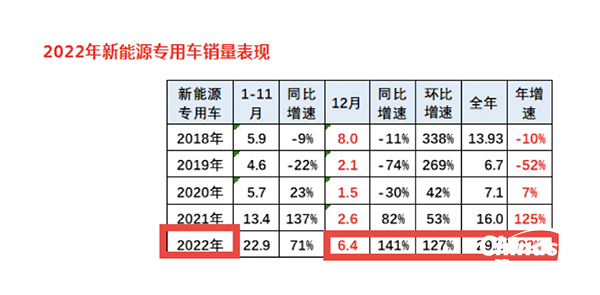

根据中国汽车流通协会提供的终端上牌信息,2022年12月新能源专用车销售6.4万辆,环比(增127%)同比(增141%)双增长;2022年全年新能源专用车累计销量29.2万辆,累计销量创近年同期新高,累计同比增长超8成(82%,见截图1)。

那么2022年新能源专用车市场有哪些主要特点?现进行扼要盘点分析,供业内参考!

截图1,2022年12月及全年新能源专用车销量及同比(来源:中国汽车流通协会提供的上牌信息)

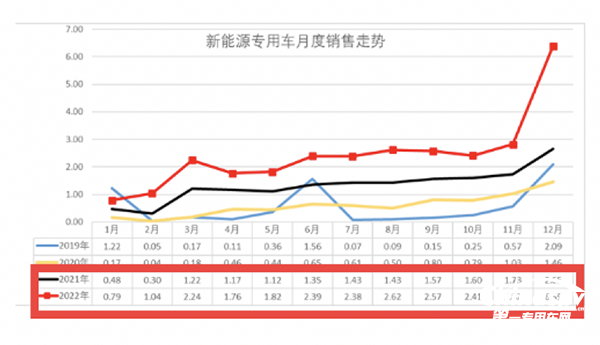

截图2,2022年及2021年各月新能源专用车销量(数据来源:中国汽车流通协会提供的上牌信息)

表1,根据终端上牌数据,2022年各月新能源专用车销量及同比、环比:

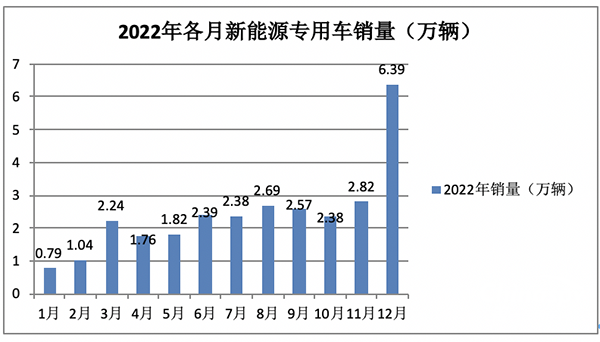

上图表显示,2022年12月新能源专用车销售6.39万辆,比其他月份销量都要高出数倍,呈现了大“爆发”的态势,创2022年各月销量新高,同比增长141%,环比增长127%,实现了同比、环比双高速增长,说明了12月的新能源专用车市场是2022年中最为火热的。据分析主要是受到新能源汽车购置补贴政策的影响和刺激。由于2023年1月1日新能源汽车补贴完全取消,2022年12月是新能源专用车享受国补的最后一个月,因此部分客户提前集中购买,抢在2022年12月31日之前上牌,因此推高了2022年12月新能源专用车的销量。

特点二:年度销量创近年新高

表2,根据中国汽车流通协会提供的近年终端上牌信息,近5年新能源专用车销量及同比:

上表可见,在2018—2022年近5年中,2022年新能源专用车销量是唯一超过20万辆级别的年份,创近年同期新高,是第二高的2021年销量的近1.82倍,同比增长82%,因此完全可以认定2022年的新能源专用车市场是近年同期最好的。

2022年新能源专用车销量之所以创新高,据分析主要是占据新能源专用车超8成的新能源物流车,得益于国家“双碳”战略目标的持续发力及利好新能源物流车发展政策的强力推动;加上蓝牌轻卡新规落地、油价上涨;同时新能源重卡热销,特别是换电重卡受热捧;还有一个原因就是2022年是新能源专用车享受国家补贴政策的最后一年,为了尽量抓住这最后的补贴“红利”,车企加大了宣传推广力度,终端客户也加足马力集中购买。

正是上述些诸多因素的叠加作用,促成了2022年的新能源专用车销量创下了近年新高。

特点三:新能源微卡领涨;新能源轻客占比同比增加最多

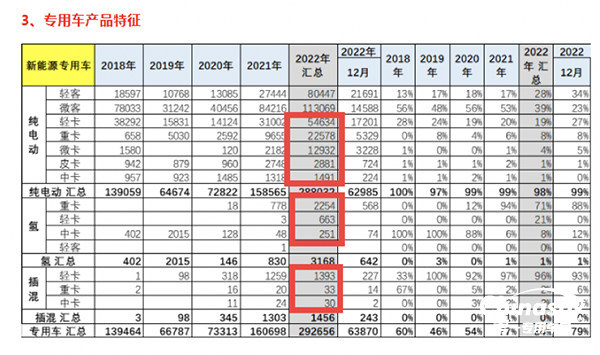

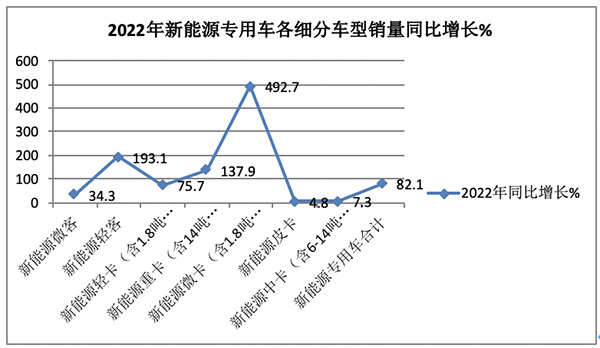

截图3,2022年新能源专用车各细分市场销量(数据来源:中国汽车流通协会提供的上牌信息)

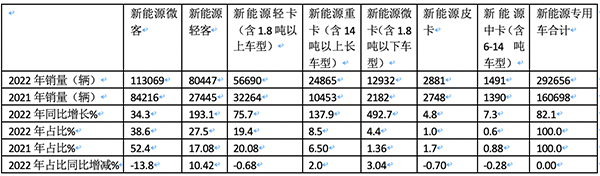

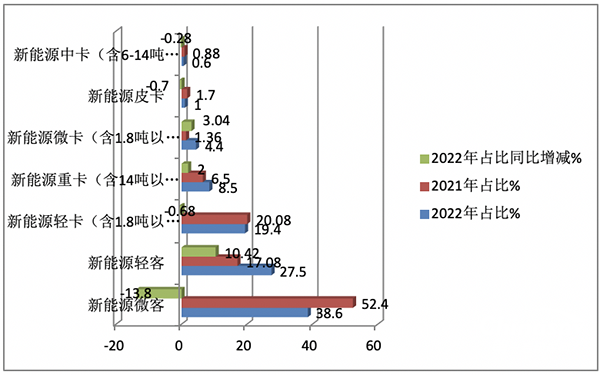

表3,根据中国汽车流通协会提供的上牌数据(截图3),2022年新能源专用车各细分车型销量、同比及占比与2021年同期比较:

上图表可见,按车型种类划分,2022年新能源专用车各细分车型销量结构特征:

---新能源微客(纯电动微客)累计销售113069辆,同比增长34.3%,跑输新能源专用车大盘,市场占比38.6%,居榜首,但占比同比减少13.8个百分点,是占比同比减少最多的细分车型。据分析主要是纯电动微客拉货较少,性价比不高导致。

---新能源轻客累计销售80447辆,同比增长193.1%,跑赢新能源专用车大盘,市场占比27.5%,居第二,且占比同比增加10.42个百分点,是占比同比增加最多的细分车型。据分析主要是宽体的欧系纯电动物流轻客空间大,载货多,更受城配物流市场青睐。

---新能源轻卡(含1.8吨以上的纯电动、燃料电池和混动车型)累计销售56690辆,同比增长75.7%,跑输新能源专用车大盘,市场占比19.4%,居第三,但占比同比减少0.68个百分点,是占比同比减少第二多的细分车型。

---新能源重卡(含纯电动、燃料电池和混合动力)累计销售24865辆(含14吨以上车型),同比增长137.9%,跑赢新能源专用车大盘,市场占比8.5%,居第四,且占比同比增加2个百分点,是占比同比增加第三多的细分车型。据分析主要是换电重卡由于补能时间短、初始购买成本低受到客户热捧所致。

---新能源微卡(纯电动微卡)累计销售12932辆(含1.8吨以下车型),同比增长492.7%,跑赢新能源专用车大盘且领涨新能源专用车各细分车型,市场占比4.4%,居第五,且占比同比增加3.04个百分点,是占比同比增加第二多的细分车型。据分析主要是由于蓝牌轻卡新规落地,由于纯电动微卡在服务城配市场的某些场景中成本更低,因此蚕食了部分新能源轻卡车型。

---新能源皮卡(纯电动批卡)累计销售2881辆,同比增长4.8%,跑输新能源专用车大盘,是新能源专用车中同比增速最低的细分车型,市场占比1.0%,居第六,且占比同比减少0.7个百分点,是占比同比减少最多的细分车型,可见皮卡的电动化进程是新能源专用车中最慢的,主要是由于皮卡的应用场景目前不太适合电动化。

---新能源中卡(含纯电动、燃料电池及混动,总质量在6吨—14吨的车型)累计销售1491辆,同比增长7.3%,跑输新能源专用车大盘,是新能源专用车中销量最少、同比增速第二低的细分车型,市场占比0.6%,居第七,且占比同比减少0.28个百分点,是占比同比减少第三多的细分车型;

总之,在2022年新能源专用车各细分市场中,新能源微卡领涨;新能源轻客占比同比增加最多。

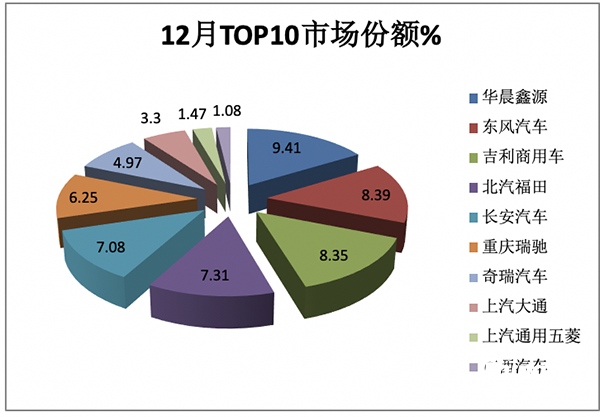

特点四:12月华晨鑫源领涨领跑,东风和吉利商用车分别居第二、第三

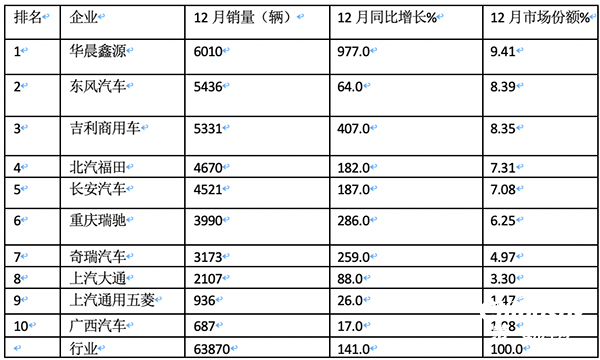

表4,根据终端上牌数据,2022年12月能源专用车销量TOP10排行:

上图表可见,在2022年12月新能源专用车销量TOP10车企中:

---华晨鑫源销售6010辆,也是唯一销量超过6000辆的车企,同比增长977%,同比增幅居行业最大,市场占比9.41%,领涨领跑行业;

---东风汽车、吉利商用车分别居第二、第三,销量分别为5436辆和5331辆,同比增长分别为64%和407%(其中吉利商用车同比增幅居TOP10中第二);市场占比分别为8.39%和8.35%;

---其余第4名---第10名车企销量均在5000辆以下;

---TOP10同比全部增长,可见2022年12月新能源专用车车企表现均较好。

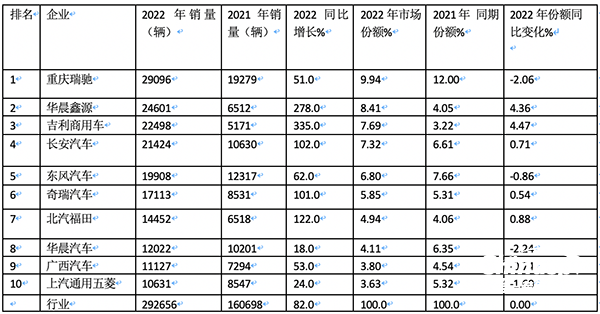

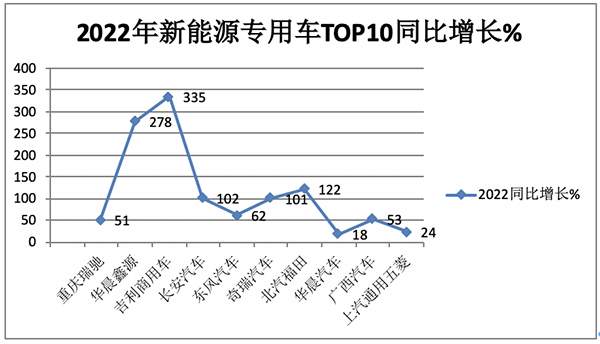

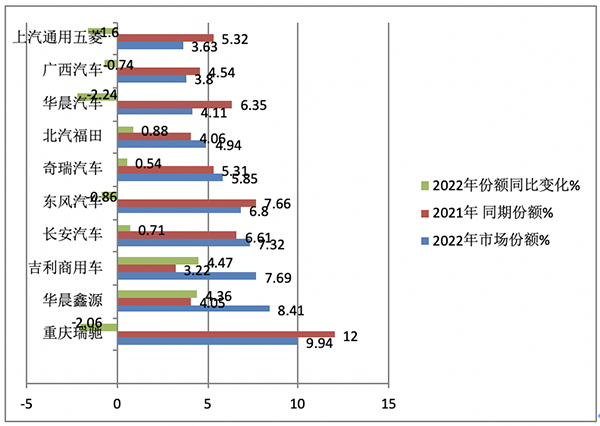

特点五、2022年累销重庆瑞驰夺冠,华晨鑫源、吉利商用车分别居第二、第三;TOP10累销同比全部增长,吉利商用车领涨;市场份额同比5增5减,吉利商用车份额增加最多,表现亮眼

表5,根据终端上牌数据,2022年能源专用车销量TOP10排行:

上图表可见,从2022年新能源专用车主要企业TOP10销量及竞争格局看:

---重庆瑞驰累计销量29096辆,居第一,同比增长51%,跑输大盘,市场占比9.94%,占比同比减少2.06%,是TOP10中市场占比同比减少第二多的车企;

---华晨鑫源累计销量24601辆,居第二,同比增长278%,跑赢大盘,市场占比8.41%,占比同比增加4.36个百分点,是占比同比增加第二多的车企;

---吉利商用车累计销售22498辆,居第三,同比增长335%,跑赢大盘且领涨,市场占比为7.69%,且占比同比增加4.47个百分点,是占比同比增加最多的车企,表现亮眼;

---长安汽车累计销量21424辆,居第四,同比增长102%,跑赢大盘,市场占比为7.32%,占比同比增加0.71个百分点,是TOP10中占比增加第三多的车企;

---东风汽车累计销量为19908辆,居第五,同比增长62%,跑输大盘,市场占比为6.8%,占比同比减少0.86个百分点;

---奇瑞汽车累计销售17113辆,居第六,同比增长101%,跑赢大盘,市场占比5.85%,占比同比增加0.54个百分点;

---第7名—第10名销量均在15000辆以下,市场占比均小于5%。

---top10销量同比全部正增长,市场份额同比5增5减,其中同比份额增加最多的是吉利商用车,减少最多的是华晨汽车。可见新能专用车TOP10企业之间的市场份额争夺战是“此消彼长,竞争是非常激烈的。

总之,2022年的新能源专用车市场表现较好。相信在双碳战略的持续发力下,2023年新能源专用车或将迎来更大的发展机遇!