时间:2023-05-11 来源:第一专用车网

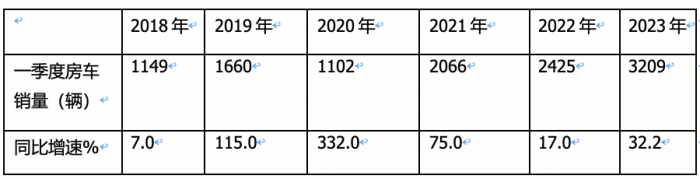

房车(旅居车)作为专用车行业的一个细分市场,近来发展势头不错,成为近来暗淡商用车市场一道不错的风景线。根据终端上牌数据,2023年一季度房车累计销售3209辆,同比2022年一季度的2425辆增长超3成(32.3%),销量创近5年同期新高。

那么2023年一季度房车销量有啥具体特点?现进行扼要总结分析。

特点一:销量创近年同期新高

根据终端上牌数据,近6年一季度房车销量及同比统计:

表1,近6年一季度房车市场销量及同比增速统计(数据来源:终端上牌)

上表可见,在近6年一季度的房车销量中,2023年的销量为3209辆,为最高。从同比增幅看,其增幅为32.2%,居近6年同期第四高。

总之,今年一季度房车销量创近年同期新高,这是今年一季度房车市场的一个显著特点。近期房车市场之所以能有如此优秀的表现,根据调研分析,主要原因如下:

一是疫情解除,旅游市场恢复,呈现了近年同期少有的活力;

二是国家出台各类政策,积极提倡鼓励旅游消费;

三是人们更加重视出门旅游的私密性和安全性,而房车就具备私密性和安全性,因此能满足部分消费者出门旅游的需求,从而促进了对房车需求的增加。

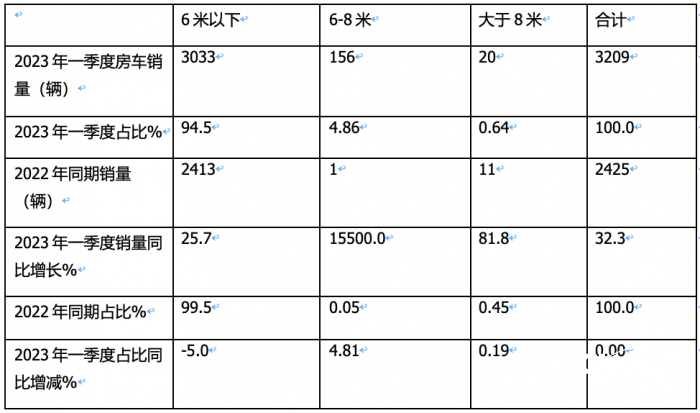

特点二:6米以下车型占主体,但主体地位同比减弱;6-8米段表现抢眼

根据终端上牌数据,按房车的长度段划分,2023年一季度6米以下车型房车累计销售3045辆,占据94.9%的权重,占比同比有下降,但占据绝对主体地位的情况没有改变。

表2,按车型长度段划分,2023年一季度及2022年同期房车市场销量及同比情况统计(数据来源:终端上牌信息)

上表图显示:

---2023年一季度房车在6米及以下车型段累计销售了3033辆,销量同比增长25.7%;市场占比94.5%,是今年一季度房车市场的绝对主体部分。据调研分析主要原因是:

一是由于驾照的影响,一般用户选择6米以下房车可以实现较好的驾驶安全性和驾照通用性;

二是可以挂蓝牌,可享受比6米以上黄牌房车更好的路权;

三是6米及以下房车对现在一般家庭出游比较经济实用;大了不但成本高,会导致资源浪费。

6米以下车型占比同比减少5个百分点,说明其主体地位同比明显减弱;据调研分析主要是今年一季度来源房车市场组团旅游的人数增多,对6米以上房车车型需求相对增多。

----2023年一季度6-8米段房车累计销售156辆,销量同比暴涨15500%,市场占比4.86%,占比同比增加4.81%,是占比同比增加最多的细分车型,表现抢眼;

----2023年一季度8米段以上房车累计销售20辆,销量同比增长81.8%,市场占比0.64%,居最小,占比同比增加0.19%,是占比同比增加第二多的细分车型。

总之,今年一季度,6米及以下车型段是房车市场的绝对主体部分,但占比同比明显减少,而6-8段车型领涨,且占比同比增加最多,是表现最为抢眼的细分车型。

特点三、按房车产品种类划分,C型头铺房车销量占比最多,是目前房车市场的主流,但占比同比微减

表3,根据终端上牌数据,按产品类别划分,2023年一季度各类房车销量、占比及占比同比增增减:

从上表可见,按产品类型划分房车销量结构:

---2023年一季度,C型头铺房车累计销量2182辆,市场占比为68.0%,是占比最高的房车类型;但占比同比减少0.45个百分点,说明其主体地位有微弱减少的趋势;

---2023年一季度,B型轻客房车累计销售1000辆,市场占比31.2%,居第二,占比同比增加0.1个百分点;

---2023年一季度,A型自行房车累计销售27辆,市场占比0.8%,居第三,占比同比增加0.35个百分点;

总体看,按房车产品种类划分,今年一季度C型头铺房车销量占比最多,是目前房车市场的主流,但占比同比微减。

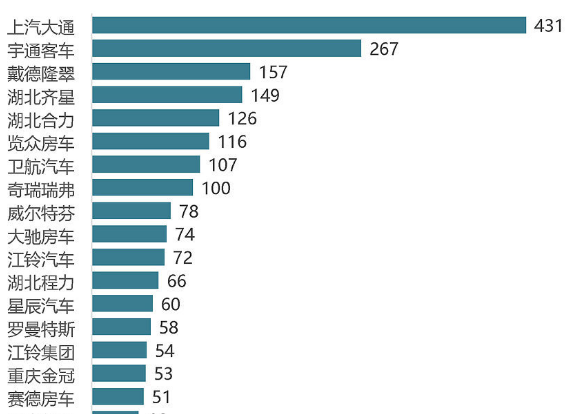

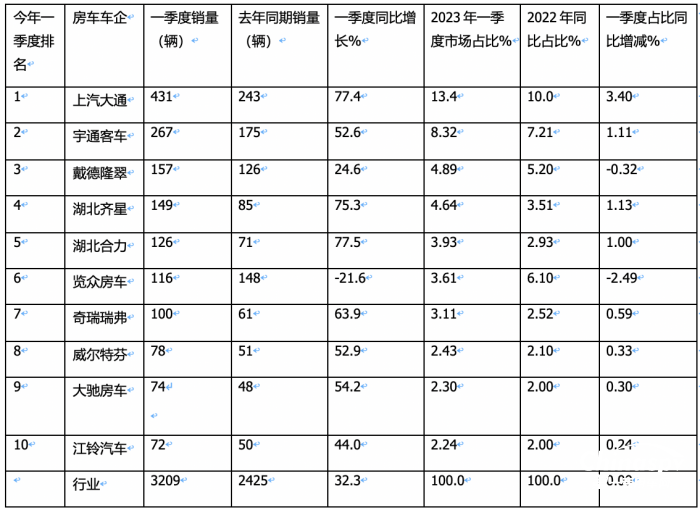

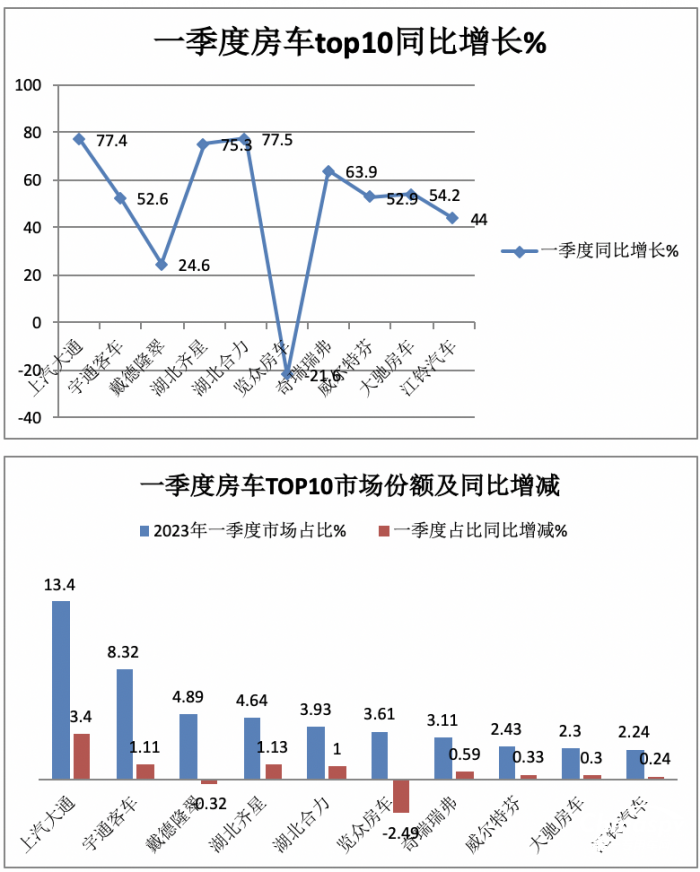

特点四、大通、宇通居前二;TOP10同比9增1减,大通领涨,且份额同比增加最多

截图1,2023年一季度销量在50辆以上的房车企业销量(数据来源:公开信息)

表4,根据上述截图及终端上牌数据,2023年一季度房车企业销量TOP10排行:

上图表显示,在2023年一季度房车累计销量TOP10中:

----上汽大通累计销售431辆,同比增长77.4%,市场占比13.4%,领涨领跑一季度房车市场,且市场占比同比增3.4个百分点,是占比同比增加最大的车企,表现出色;

---宇通客车累计销售267辆,同比增长52.6%,市场占比8.32%,居第二,占比同比增加1.11个百分点,市场占比同比增加第三多的车企,表现较好;

----浙江戴德隆翠累计销售157辆,同比增长24.6%,市场占比4.89%,居第三,占比同比减少0.32个百分点;

---其余车企累计销量均在150辆以下,市场占比均小于4.7%。

---TOP10销量同比9增1降(览众房车下降21.6%),其中大通增速最猛。

---top10市场份额同比8增2减,大通份额增加最多(3.4%);览众减少最多(-2.49%)。

上表显示:

2022年一季度,上汽大通、南京汽车及江铃汽车位居房车行业前三,累计销量分别为917辆、716辆和345辆,市场占比分别为37.8%、29.53%和14.23%;TOP10累计占比超9成(97.22%)

从2021年全年累计销量看,南京汽车销售4583辆,占比36.4%,位居第一;上汽大通累计销售4415辆,占比35.1%,位居第二;江铃汽车累计销售1471辆,占比11.7%,位居第三。

总之,在近20家企业参与房车市场竞争的行业,上汽大通、南京汽车及江铃汽车是位居行业的第一阵营,表现比较突出。

特点五、从区域流向看,江苏独大;沿海发达区域或经济大省是房车的主销市场

表5,根据终端上牌信息,2022年一季度销量TOP10区域排行:

上表显示,2022年一季度房车累计销量在TOP10区域市场分别是江苏、湖北、山东、浙江、广东、河南、四川、河北、上海和辽宁;其中江苏一家独大,是唯一占比超过15%的省份。可见目前房车是主要销售到沿海发达区域(江苏、山东、浙江、广东)或经济大省(湖北、河南、四川)。

从2021年销售区域来看,江苏、山东、浙江位居前三。

总之,沿海发达区域或经济大省是目前房车的主销市场。